Ist Fondssparen sinnvoll für Ärzte? Das müssen Sie wissen!

Ist Fondssparen sinnvoll und besser als das klassische Sparen? Sie haben sich diese Frage auch schon einmal gestellt? Nicht ohne Grund.

Das klassische Sparen auf dem Girokonto oder dem Sparbuch ist nur mehr wenig attraktiv. Aufgrund der niedrigen Zinsen werden über die Jahre nur mehr geringe bzw. gar keine Gewinne erzielt. Inzwischen haben Sie als Arzt aber bessere Sparmöglichkeiten: Mit Fondssparen sinnvoll Geld anlegen und effektiv vermehren. Bei überschaubarem Risiko.

Was ein Fondssparplan ist und warum Fondssparen sinnvoll ist, erklären wir Ihnen in diesem Beitrag.

Grundlagen: Was ist ein Fondssparplan?

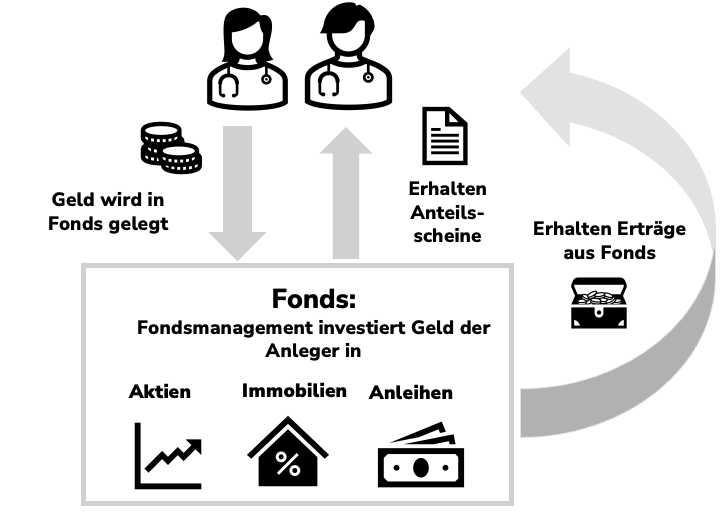

Ein Fondssparplan bezeichnet das kontinuierliche Investieren in Fonds.

Hierbei können Sie als Anleger Ihre Sparrate und die Laufzeit frei festlegen, individuell auf Ihre finanziellen Möglichkeiten und Ziele abgestimmt. Es steht Ihnen frei, ob Sie sich für eine monatliche, eine quartalsweise oder jährliche Zahlung entscheiden.

Ändert sich im Laufe der Zeit Ihre finanzielle Situation, können Sie den gewählten Zahlbetrag einfach erhöhen oder vermindern. Sie können die Zahlung auch aussetzen, wenn Sie die Sparrate anderweitig benötigen.

Insbesondere für Anleger mit hohem Sicherheitsbewusstsein ist eine langfristige monatliche Zahlung von kleineren Beträgen sinnvoll. Anstatt Ihr Kapital auf einen Schlag zu investieren, können Sie das Schwankungsrisiko reduzieren, indem Sie Ihr Kapital schrittweise investieren.

Bei einem Fondssparplan können Sie sich entscheiden, ob Sie in aktiv gemanagte Fonds oder passiv gemanagte Fonds investieren.

1. Aktiv gemanagte Fonds:

Dieser Fonds-Typ wird als aktiv bezeichnet, da er von einem Fondsmanagement professionell verwaltet wird.

Ein Fondsmanagement verwaltet den Fonds und stellt dessen Portfolio auf Grundlage von Markt- und Unternehmensanalysen zusammen. Es entscheidet, wann, welche und wie viele Einzeltitel gekauft und verkauft werden, mit dem Ziel, das Kapital der Anleger möglichst gewinnbringend anzulegen.

Der vom Fondsmanagement verwaltete Fonds kann verschiedene Arten von Investments beinhalten. Innerhalb der aktiv gemanagten Fonds gibt es somit verschiedene Anlageschwerpunkte.

⇒ Aktienfonds

Ein Aktienfonds ist ein Fonds, der das Fondsvermögen überwiegend in Unternehmensaktien (=Anteile von Unternehmen) anlegt.

⇒ Mischfonds

Mischfonds bestehen aus einem Mix aus Aktien, Anleihen, Rohstoffen, Edelmetallen und/oder Immobilien.

⇒ Anleihefonds

Anleihen können Sie als Schuldpapier sehen. Mit Anleihefonds leihen Sie Unternehmen und/oder Staaten Geld für einen vorab festgelegten Zeitraum. Nach Ende der Laufzeit erhalten Sie Ihr Kapital inklusive Zinsen retour.

⇒ Immobilienfonds

Immobilienfonds sind eine Möglichkeit für Anleger auch mit kleineren Summen an größeren Immobilieninvestitionen mitzupartizipieren. Es wird hier zwischen offenen und geschlossenen Immobilienfonds unterschieden. Beiden gemeinsam ist, dass die Investoren von den Mieteinnahmen und der Wertsteigerung der Immobilien profitieren.

- Offene Immobilenfonds: Bei offenen Immobilienfonds wird laufend in neue Immobilienprojekte investiert. Es gibt kein Maximalvolumen und Sie können Anteile jederzeit kaufen und verkaufen.

- Geschlossene Immobilienfonds: Hier wird vorab festgelegt, in welche konkreten Projekte investiert wird. Das maximale Fondsvolumen steht bereits zu Beginn fest. Sobald dieses Volumen erreicht wird, wird der Fonds geschlossen. Es können keine weiteren Einzahlungen getätigt werden.Bei geschlossenen Fonds ist es somit nicht möglich laufend Anteile zu verkaufen und Sie sind als Anleger an eine vorab bestimmte Laufzeit gebunden.

2. Passiv verwaltete Fonds:

Dieser Fonds-Typ ist so konstruiert, dass er einen oder mehrere Indizes exakt abbildet (z.B.: den österreichischen Aktienindex (ATX).

Bei passiven Fonds handelt ein Computer automatisiert, anstelle des Fondsmanagements. Dieses Computersystem bilden den gewählten Index ab, indem es die gleichen Aktien zu den gleichen Anteilen wie der Stammindex kauft. Die Entwicklung des passiven Fonds folgt somit ausschließlich dem abgebildeten Index.

Bei passiv verwalteten Fonds wird unterscheiden zwischen klassischen Indexfonds und börsengehandelten Indexfonds (so genannte Exchange Traded Funds (ETFs)).

⇒ ETFs:

Die Abkürzung steht für Exchange Traded Funds. Übersetzt bedeutet das: Börsengehandelte Fonds. ETFs lassen sich somit zu den Handelszeiten jederzeit kaufen und verkaufen.

⇒ Indexfonds:

Diese Fonds werden nicht an einer Börse gehandelt. Der Kauf und Verkauf ist wie bei anderen Fonds nur einmal täglich über den Fondsanbieter möglich.

Für wen ist Fondssparen sinnvoll: Vorteile und Risiken im Überblick

Ein Fondssparplan ist für alle Anleger sinnvoll, die an der Börse investieren möchten, aber nicht das Risiko eingehen möchten, in Einzelaktien zu investieren. Fondssparen verschafft Anlegern zusätzlich die Möglichkeit ihren Fondssparplan hinsichtlich der Spardauer und des Sparbetrags individuell zusammenzustellen.

Je nach Risikobereitschaft können Fonds mit höheren Risikoprofil gewählt werden und dementsprechend höhere Rendite erzielt werden. Wer lieber ein geringeres Risiko eingeht, muss geringere Erträge akzeptieren. Mit Fondssparplänen können risikobewusste Anleger regelmäßig feste Beträge ihres Einkommens in aktive Fonds investieren und dabei vom Wissen eines Fondsmanagers profitieren.

Fondssparen ist eine attraktive Möglichkeit, Ihr Geld in regelmäßigen Raten anzulegen. Dennoch möchten wir Sie neben den Vorteilen, auch über die Risiken des Fondssparens aufklären.

5 Gründe, warum Fondssparen sinnvoll ist

Grund #1 – Für Börseneinsteiger geeignet

Viele Anleger interessieren sich für Aktien als Geldanlage, scheuen aber den Einstieg. Zu groß ist die Sorge, mit einem Investment einen Totalverlust zu erleiden. Wer über keinerlei Erfahrung und Börsenwissen verfügt, sollte auch besser die Finger von Einzelaktien lassen.

Das bedeutet aber keineswegs, dass Sie vom Börsenhandel ausgeschlossen sind. Insbesondere für Börseneinsteiger ist Fondssparen sinnvoll. Bei einem aktiv gemanagten Fonds trifft das erfahrene Fondsmanagement für Sie die Entscheidung, in welche Anlageformen Ihr Geld investiert wird.

Grund #2 – Vermögensstreuung & Risikoverringerung

Wer sein Geld in Fonds investiert, kann einen großen Fehler vermeiden, den viele Anleger begehen: Ihr gesamtes Kapital auf eine Karte setzen. Investieren Sie hingegen in aktive oder passive Fonds, können Sie sich deren breiten Streuung zu Nutze machen.

Das Grundkonstrukt eines Fonds ist einfach aufgebaut: Sie können sich ein Fonds als Topf vorstellen, der sehr viele verschiedene Wertpapiere beinhaltet.

Je nach Anlageschwerpunkt können die Aktien von bestimmten Unternehmen einer Branche sein, ein Mix aus Aktien und Anleihen und vieles mehr. Der Vorteil daran: Beschert Ihnen ein beinhaltetes Wertpapier Verluste, kann dieser Verlust durch ein leistungsstarkes Wertpapier ausgeglichen werden. So kann dem Risiko, dass Ihr gesamtes Kapital verloren geht, gegengesteuert werden.

Grund #3 – Zinseszinseffekt

Vom Zinseszinseffekt profitieren Sie als Anleger, wenn Ihnen die Zinsen nicht jährlich ausgezahlt werden, sondern sie im Fonds verbleiben und wieder angelegt werden. So erhalten Sie nicht nur auf das einbezahlte Kapital Zinsen, sondern auch auf den Zinsgewinn.

Durch diesen Effekt wächst Ihr Vermögen schnell und kontinuierlich an.

Den Zinseszinseffekt beim Fondssparen möchten wir Ihnen anhand eines einfachen Beispiels erklären. Wir gehen von einem Startkapital von 10.000 € aus und einer Verzinsung von 5 % pro Jahr.

Mit jährlicher Zinsauszahlung

Nach 5 Jahren: Kapital 10.000 € + Zinsen 2.500 € ⇒ 12.500 €

Nach 10 Jahren: Kapital 10.000 € + Zinsen 5.000 € ⇒ 15.000 €

Nach 20 Jahren: Kapital 10.000 € + Zinsen 10.000 € ⇒ 20.000 €

Nach 30 Jahren: Kapital 10.000 € + Zinsen 15.000 € ⇒ 25.000 €

Mit Zinseszins

Nach 5 Jahren ⇒ 12.750 €

Nach 10 Jahren ⇒ 16.288 €

Nach 20 Jahren ⇒ 26.532 €

Nach 30 Jahren ⇒ 43.219 €

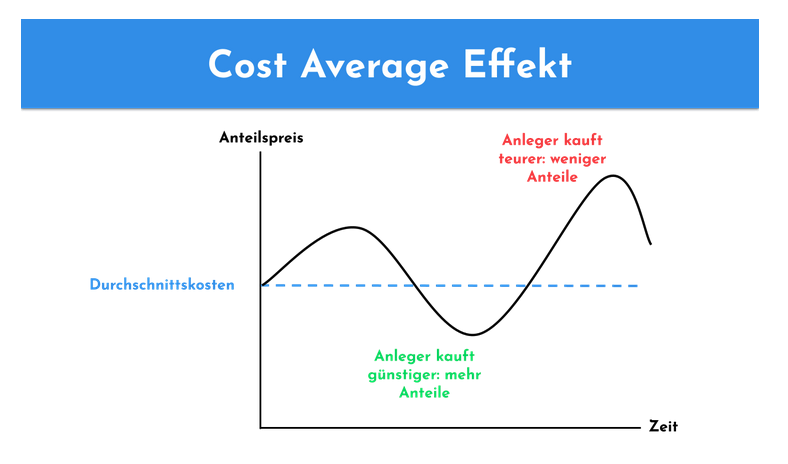

Grund #4 – Cost-Average-Effekt

Selbst wenn Sie nur kleine Beträge investieren, können Sie langfristig gesehen davon profitieren. Wichtig hierbei: Je länger Sie mithilfe eines Fondssparplans investieren, desto mehr profitieren Sie vom so genannten Cost-Average-Effekt. Im Deutschen als Durchschnittskosteneffekt bekannt.

Dieser beschreibt dem Umstand, dass etwaige Kursschwankungen von Fonds und anderen Wertpapieren sich langfristig gesehen positiv für Anleger auswirken.

Das hat folgenden Grund: Während zu Zeiten steigender Kurse weniger Fondsanteile erworben werden, erhöht sich die Anzahl der erworbenen Anteile bei sinkenden Kursen. Das sorgt für einen günstigen Durchschnittspreis.

Quelle:https://www.bwl-lexikon.de/wiki/cost-average-effekt/ (Screenshot 09.01.23)

Grund #5 – Flexibel Geld anlegen

Viele Fondssparer schätzen auch die Flexibilität bei Sparplänen. Bei Fondssparpläne können sie monatlich kleinere Beträge ab 50 € einzahlen und je nach Bedarf die Rate pausieren oder die gewählte Rate anpassen.

Egal, ob Sie für Ihre Altersversorge in 30 Jahren ansparen oder für ein neues Auto in 5 Jahren. Mit einem Fondssparplan können Sie zielgerichtet auf Ihre finanziellen Wünsche aus vielen unterschiedlichen Fonds wählen, die für Ihren Sparplan geeignet sind.

Fondssparplan: Welche Risiken müssen Sie beachten?

Fondssparplan Risiko #1 – Kursrisiko

Bei allen Fonds, egal ob aktiv oder passiv, kann ein Kursrisiko nicht ausgeschlossen werden. Ein Kursrisiko bezeichnet die möglichen Schwankungen einer Geldanlage. Zu Schwankungen kann es durch externe Einflüsse kommen, die sich negativ auf den Markt auswirken (beispielsweise Krisen, Kriege, politische Ereignisse oder ähnliches).

Bei Kursverlusten sind viele Anleger versucht, den Sparplan vorzeitig mit Verlust aufzulösen. Zu groß ist die Sorge, dass weitere Verluste Ihr eingesetztes Kapital zur Gänze vernichten.

Kommt es zu zwischenzeitlichen Verlusten, sollten Sie nicht in Panik geraten und Ihren Fondssparplan kündigen, indem Sie Ihre Anteile verkaufen. Bei voreilig getätigten Verkäufen verlieren Sie meist mehr Geld, als wenn Sie Ruhe bewahren und warten bis sich die Kurse wieder stabilisiert haben.

Fondssparplan Risiko #2 – Keine Geldanlage ohne Risiko

Auch wenn Fonds in der Regel risikoärmer als Einzelaktien, Kryptowährungen und Co sind, sind ein Teil- oder Totalverlust nie ausgeschlossen.

Bei keiner Geldanlage kann nämlich garantiert werden, dass am Ende der Ansparphase mehr Kapital vorhanden als eingezahlt wurde und etwaige finanzielle Ziele daher nicht erfüllt werden können. Dieses Risiko muss sich jeder Anleger bei Abschluss seines Fondssparplans bewusst sein.

Fondssparplan Risiko #3 – Know-How bei Eigenauswahl

Wer den Weg von der Fondsauswahl bis zum Depotabschluss ohne professionelle Hilfe gehen möchte, der sollte sich ein gewisses Finanz-Know aneignen.

Nur wer weiß, wie ein Fonds funktioniert und dessen Zahlen interpretieren und auswerten kann, wird einen passenden Fonds für seinen Sparplan finden, der ihm auch entsprechende Gewinne erwirtschaftet.

Gut zu wissen: Die wichtigsten Fragen zum Fondssparplan

Frage #1 – Wie werden Fonds ausgeschüttet?

Hier gibt es zwei Möglichkeiten:

⇒ Ausschüttende Fonds: Bei einem ausschüttenden Fonds erhalten die Anleger Ihre Erträge (z.B.: Kursgewinne, Dividenden, …) je nach Fonds monatlich, pro Quartal, halbjährlich oder pro Jahr ausgezahlt.

⇒ Thesaurierende Fonds: Thesaurierende Fonds investieren Erträge aus Zinsen oder Dividenden wieder in das Fondsvolumen und erhöhen so den Anteilswert. Bei einem Aktienfonds beispielsweise werden automatisch weitere Aktien gekauft. Bei thesaurierenden Fonds profitieren Anleger vom Zinseszinseffekt.

Frage #2 – Welche Steuern fallen beim Fondssparplan an?

Nach österreichischem Recht müssen sämtliche Kursgewinne eines Wertpapiers (beispielsweise Erträge eines Fonds) mit der KESt (=Kapitalertragssteuer) versteuert werden. Der Steuersatz beträgt 27,5 Prozent und ist bei Ausschüttung an den Staat abzuführen.

An einem Beispiel veranschaulicht: Angenommen Ihr Fonds erwirtschaftet in einem Jahr 1.0000 €. Lassen Sie sich diesen Betrag ausschütten, müssen Sie 275 € an KESt abführen.

Bei einem inländischen Depot wird die KESt automatisch abgeführt. Verfügen Sie über Depots im Ausland, müssen Sie etwaige Ausschüttungen in Ihrer Steuererklärung angeben.

Frage #3 – Welche Kosten fallen bei einem Fondssparplan an?

Wie hoch die Kosten für einen Fondssparplan sind, ist abhängig vom gewählten Fonds.

In der Regel sind aktiv gemanagte Fonds teurer als passiv gemanagte Fonds. Aus einem einfachen Grund: Bei einem aktiven Fonds müssen Sie als Anleger für die Verwaltungsarbeit des Fondsmanagements aufkommen. Da ETFs und Indexfonds kein Fondsmanagement haben, entfallen bei diesen Fondstypen auch die Verwaltungskosten.

Zudem fallen folgende Gebühren an:

⇒ Eröffnungsgebühren für das Depot

⇒ Kosten für das laufende Depot

⇒Transaktionsgebühren bei Kauf und Verkauf von Anteilen

⇒ Depotbankgebühren

Frage #4 – Haben Fondssparpläne eine feste Laufzeit?

In der Regel haben Fondssparpläne keine vorab festgelegte Laufzeit. Das heißt, Anleger können je nach Wunsch einige Monate, einige Jahre oder Jahrzehnte regelmäßig ihr Geld in einen Fonds investieren. Auch können die Sparraten in der Regel jederzeit beendet werden.

Mit Fondssparen sinnvoll Geld vermehren? Möglich in 2 Schritten!

Sie möchten Ihr Geld nicht mehr am Sparbuch parken, sondern es mit Fondssparen vermehren? Sie wissen, aber nicht so recht, wie Sie einen Fondssparplan sinnvoll aufstellen?

Ihr Beruf als Arzt lässt es nicht zu, dass Sie Stunden für die Recherche der richtigen Strategie und Sparrate opfern. Diese Zeit müssen Sie aber auch nicht aufwenden. Bei benefit, dem Spezialist für Finanzberatung von Ärzten, Ärzteversicherungen und Ärztekredite, gelangen Sie in 2 einfachen Schritten zu Ihrem individuellen Fondssparplan.

Schritt #1: Ihre Wünsche, Ziele und Finanzen

Im ersten Schritt klären wir ab, was Ihr Fondssparplan beinhalten soll. Das hängt von unterschiedlichen Faktoren ab:

⇒ Welche Ziele möchten Sie erreichen? (die private Altersvorsorge, der Bau eines Eigenheims etc.)

⇒ Wie viel möchten Sie investieren?

⇒ Wie oft möchten Sie Geld anlegen? (Monatlich, quartalsweise, jährlich?)

⇒ Haben Sie persönliche Präferenzen beim Investieren? (Möchten Sie in gewisse Branchen investieren, gewisse Geschäftsfelder ausschließen o.ä.)

⇒ Wie viel Risiko sind Sie bereit bei Ihrem Fonds einzugehen?

Schritt #2: Die Umsetzung

Sobald Sie einen Fonds ausgewählt haben, ist Ihre Arbeit getan. Bei benefit übernehmen wir die Depoteröffnung für Sie.

In einem Depot werden die erworbenen Fondsanteile gelagert und verwaltet. Über diese Depots werden Käufe, Verkäufe und Übertragungen getätigt. Sobald wir das Depot für Sie eröffnet haben, können Sie sich zurücklehnen und zusehen, wie sich Ihr Vermögen kontinuierlich vermehrt.

Das hört sich gut an? Dann vereinbaren Sie ein kostenloses und unverbindliches Erstgespräch!

Sie erreichen uns via Telefon (01 532 56 66-0), via E-Mail (office@benefit.at) oder über unser Kontaktformular (klicken Sie hier!)

Fotos: © H_Ko – stock.adobe.com, © bnenin – stock.adobe.com

*Zu besseren Lesbarkeit wird in diesem Blogbeitrag die Sprachform des generischen Maskulinums verwendet, also z.B.: Arzt statt Ärztin. Dies soll in keiner Weise eine Geschlechterdiskriminierung oder Außerachtlassung des Gleichheitsgrundsatzes darstellen, sondern dient rein der besseren Lesbarkeit.

Wer schreibt hier?

Phillip Hartmann

Bei benefit consulting stehen Ärzte im Mittelpunkt. In unserem Blog erhalten Ärzte praktische Tipps und Informationen zu Versicherungen, Finanzen & Geld direkt von unseren Experten.